热点资讯

热点资讯无后顾之忧近期石油沥青安装、螺纹钢开工率等均呈现回升趋势-九游会J9·(china)官方网站-真人游戏第一品牌

(开端:华金策略研究)无后顾之忧

投资要点]article_adlist-->🔷历史上基本濒临摧毁震撼市和摧毁后走牛的高度影响相对有限,政策和流动性是核心成分。(1)基本濒临摧毁震撼市和摧毁后牛市行情的高度影响相对有限。一是基本面的推看成用有限:早先,1996、1996、2014、2007年震撼市摧毁确当月,地产销售、社零、PMI或全A盈利增速等巨额基本面庞的还在不绝走弱;其次,1995、1996、2014、2019年的地产或社零增速,2007、2014、2019年的全A盈利增速,均在走牛行情期间出现回落。二是牛市中基本面的种植程度与行情高度连系性有限。(2)摧毁震撼市走牛的核心推动成分是政策和外部事件、流动性。一是政策和外部事件是导致震撼破局走牛的核心成分。二是流动性宽松导致摧毁走牛的要紧成分。三是估值和心思处于低位也对摧毁走牛有一定的影响。

🔷政策抓续加力和落地、外部风险有限、流动性宽松驱动下A股短期延续震撼偏强走势,后续可能摧毁走牛。(1)短期政策抓续积极且可能不断落地。一是经济政策上,财政政策发力落地,货币政策守护宽松。二是成本阛阓政策上,前期支抓股市的政策不断落地,同期推动各产业发展的政策也不断出台。(2)短期外部风险相对有限。一是好意思国大选对国内影响有限:早先,好意思国大选局势依然心焦;其次,即使特朗普上台,对国内股市负面影响有限。二是中东、朝韩等地缘风险缓缓减弱。(2)短期流动性偏宽松。一是短期货币政策偏宽松,DR007处于低位;二是融资、外资等股市资金抓续大幅流入,微不雅流动性显明改善。(3)刻下A股估值依然处于相对低位,换手率等心思目的也处于中性水平,有益于后续摧毁走牛。

🔷盈利种植、流动性守护宽松、政策抓续发力下A股短期守护震撼偏强趋势。(1)分子端盈利:种植趋势延续。一是经济延续弱种植:一、三线地产周销售同比增速已转正,出现显明回升。二是企业盈利回升趋势不变:已表现的A股三季报盈利增速不绝守护上升趋势。(2)流动性:守护宽松。一是宏不雅流动性守护宽松:早先,好意思联储11月降息概率仍较高;其次,国内可能进一步降息降准。二是股市资金不绝大幅流入。(3)风险偏好:可能进一步改善。一是政策可能进一步提高风险偏好;二是好意思国大选心焦,即使特朗普上台对国内阛阓风险偏好的负面影响有限。

🔷短期不绝温存科技成长、核心财富和部分低估值国企中的轮涨契机。(1)历史劝诫上,震撼或摧毁走牛期间,基本面强弱与金融地产、周期、破钞行业多成正连系,与科技行业(主要与本人产业周期连系)连系性较弱。(2)其他通用拓荒、血液成品、底盘与发动机系统、电机、工控拓荒等成长行业刻下估值性价比较高:涨幅靠后、PEG<1、预期的2024年盈利增速>0。(3)若特朗普当选,则A股周期和科技行业可能受益。一是历史上特朗普任期内A股科技和周期行业弘扬相对占优。二是从刻下特朗普的竞选宗旨来看,对中国电子、制药、新动力等范围的商品入口和好意思国AI连系的高技术居品出口限定可能进一步。(4)短期建议不绝温存:一是政策和产业趋势进取的电子(破钞电子、半导体)、传媒(游戏、AI应用)、通讯(生意航天、算力)、研究机(国产软件、数据要素);二是受益于基本面可能低位改善和外资流入的核心财富(电新、医药、破钞);三是周期中的低估值国企。

🔷风险领导:历史劝诫改日不一定适用、政策超预期变化、经济种植不足预期。

正文内容]article_adlist-->

正文内容]article_adlist-->一、周度聚焦:基本濒临刻下行情影响几何?

(一)基本濒临摧毁震撼市和摧毁后走牛的高度影响相对有限

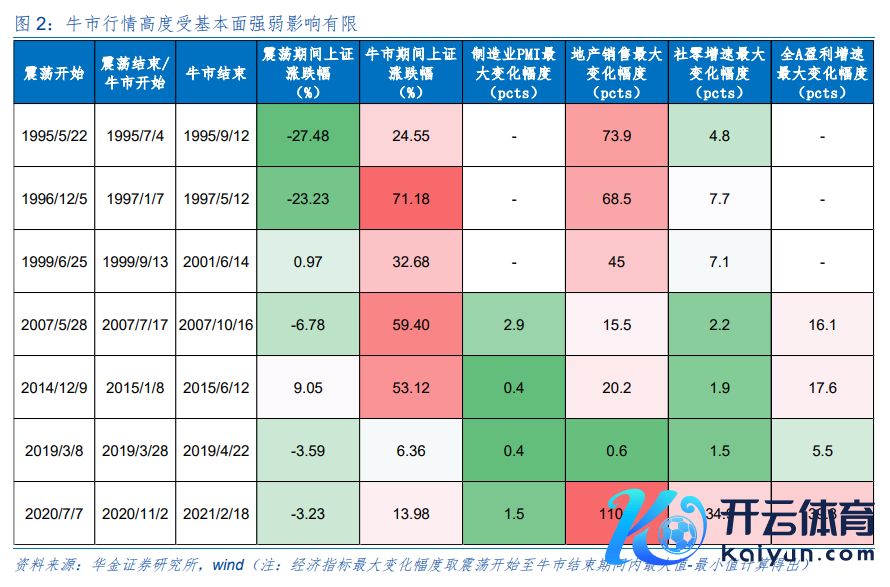

历史上基本濒临摧毁震撼市和摧毁后走牛的高度影响相对有限,政策和流动性是核心成分。复盘1995年以来的7段A股震撼后走牛的行情,不错看到:(1)基本濒临摧毁震撼市和摧毁后牛市行情的高度影响相对有限。一是基本濒临摧毁震撼市和摧毁后走牛的推看成用有限:早先,1995、1996、2014年震撼市中的地产销售和社零增速,2007年震撼市中的制造业PMI和全A盈利增速均抓续走弱,包括摧毁震撼市确当月,巨额基本面庞的还在不绝走弱;其次,2007和2020年的制造业PMI,1995和1996年的地产销售增速,1995、1996、2014、2019年的社零增速,2007、2014、2019年的全A盈利增速等,均在走牛行情期间出现回落。二是牛市中基本面的种植程度与行情高度连系性有限:不雅察震撼开动至牛市驱散期间,制造业PMI、地产销售增速、社零增速、全A盈利增速的变化发现,基本面庞的改善的幅度和行情高度连系性不彊,举例2007年地产销售增速仅种植15.5pcts,全A盈利增速种植16.1pcts,上证涨幅达近60%,而2020年地产销售增速种植110.7pcts,全A盈利增速改善39.3pcts,上证涨幅仅为14%。(2)摧毁震撼市走牛的核心推动成分是政策和外部事件、流动性。一是政策和外部事件是导致震撼破局走牛的核心成分,如1995年国债期货来回叫停、2001年IPO核准制矜重启动、2007年股改鼓动、2019年中好意思经贸高档别筹商鼓动下贸易摩擦缓解、2020年国内疫情防控较好均对其时摧毁震撼行情起要紧作用。二是流动性宽松是导致摧毁走牛的要紧成分:早先,7次摧毁走牛行情中DR007分位数均下行;其劣货币政策均偏宽松,如1995年好意思联储降息、1996年央行接连降息、2001年好意思联储降息、2015年央行降准降息等。三是估值和心思处于低位也对摧毁走牛有一定的影响:早先牛市开启时全A换手率多处于2%傍边;其次2010年后的牛市行情开启时上证PE分位数(1991年开动研究)多处于30%傍边的低位。

(二)A股短期延续震撼偏强走势,后续可能摧毁走牛

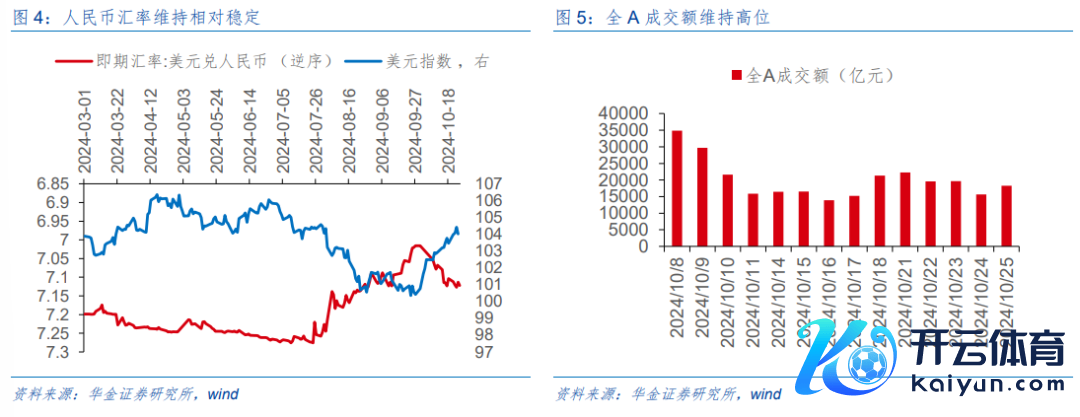

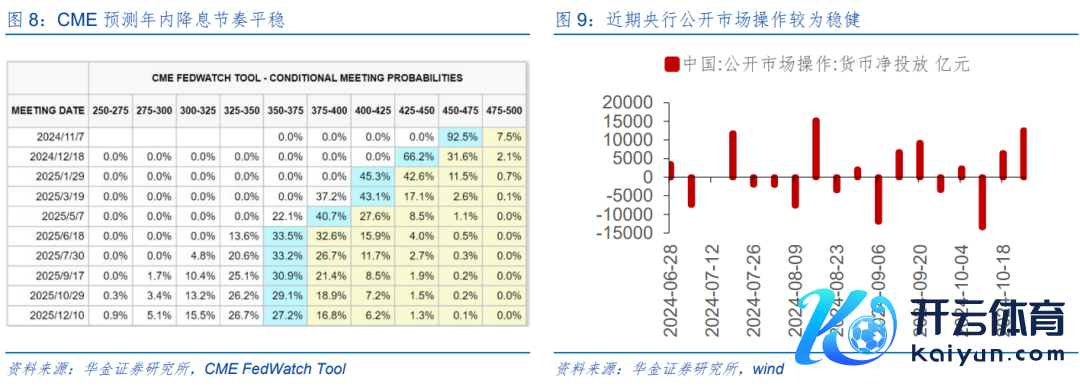

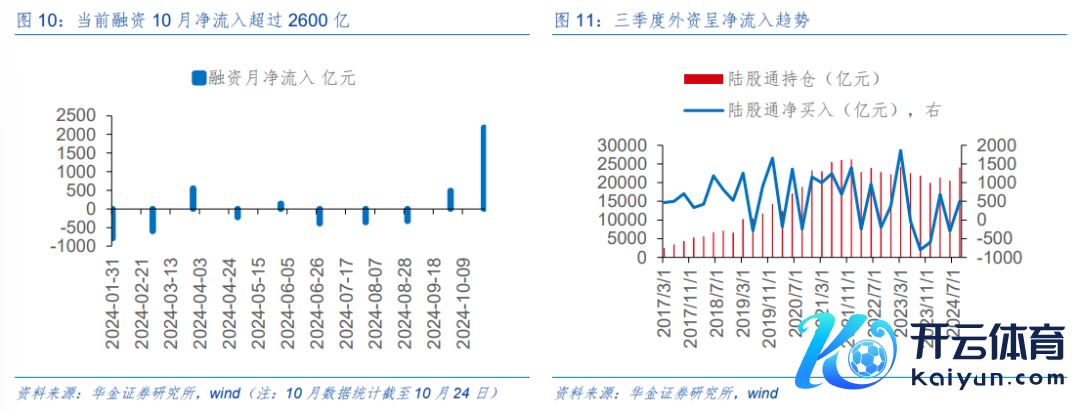

政策抓续加力和落地、外部风险有限、流动性宽松驱动下A股短期延续震撼偏强走势,后续可能摧毁走牛。(1)短期政策抓续积极且可能不断落地。一是经济政策上,财政政策发力落地,货币政策守护宽松:早先,十四届寰宇东说念主大常委会第十二次会议确定于11月4日召开,届时化债等财政发力政策落地可能进一步提高经济种植预期;其次,好意思联储11月降息概率仍较高,且10月以来在稳增长政策不断落地的推动下东说念主民币汇率守护相对健硕,国内汇率压力短期较小,此外5年期LPR调降落地后货币政策空间依然充裕,进一步降准、降息的可能依然较大。二是成本阛阓政策上,前期支抓股市的政策不断落地,同期推动各产业发展的政策也不断出台:早先,证券、基金、保障公司互换便利(SFISF)、股票回购增抓再贷款、并购重组等鼎力度支抓股市的政策短期正加速落地,抓续提高阛阓心思;其次,近期工信部漠视研究制定新动力汽车换电模式领导意见,后续发展新质坐褥力、推动新动力产业作念大作念强等产业政策也好像率不断出台。(2)短期外部风险相对有限。一是好意思国大选对国内影响有限:早先,好意思国大选局势依然心焦,哈里斯与特朗普的支抓率差距缓缓缩窄;其次,即使特朗普上台收紧对华政策,也可能进一步刺激国内扩大内需和科技变调、自主可控连系产业的发展,中长期维度下对国内股市负面影响有限。二是中东有望重启停战谈判,朝韩半岛地点有所粗疏,中东、朝韩等地缘风险缓缓减弱。(2)短期流动性偏宽松。一是短期货币政策偏宽松,DR007处于历史低位,2005年以来的分位数仅为20%傍边。二是融资10月(死心10/24)大幅流入跨越2000亿元,外资三季度抓仓范围大幅回升,融资、外资等股市资金抓续大幅流入,且全A成交额已连气儿7个来回日抓续守护在1.5万亿之上,微不雅流动性显明改善。(3)刻下A股估值依然处于相对低位,上证综指2005年以来PE分位数处于49.6%的中性位置,较前期近60%的水平显明回落,此外换手率等心思目的也处于2%傍边的中性水平,有益于后续摧毁走牛。

二、周度策略:A股短期守护震撼偏强趋势

(一)分子端:种植趋势延续

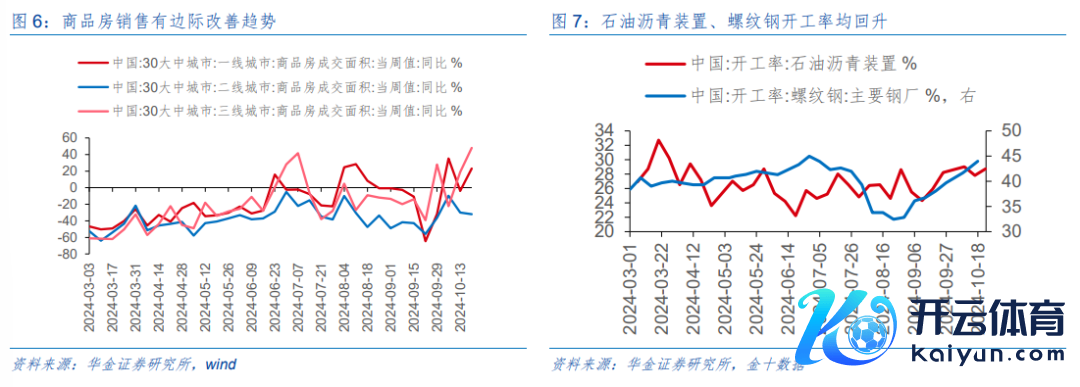

盈利种植趋势延续。(1)经济延续弱种植。一是地产销售增速有角落改善趋势:早先,一、三线地产周销售同比增速已转正,最新周销售同比增速折柳录得23.2%、48.1%,出现显明回升,其中一线城市房地产阛阓在本轮地产政策大幅缓和下受益显明,新增首套房贷利率调降下房市呈现出强劲复苏迹象;此外,二手房销售增速也显明回暖,受益于限购缓和、升值税免征年限裁汰等步调,10月19至20日历间上海二手房周末网签量连气儿两天破千套,共计成交2301套;终末,原材料来看,水泥产量增速降幅有所收窄,且价钱不异回升,需求显明回暖,量度后续在稳增长政策抓续落地托底地产下,地产销售有望企稳。二是开工率回升指向基建技俩程度抓续鼓动。近期石油沥青安装、螺纹钢开工率等均呈现回升趋势,或指向基建技俩落地进展向好,财政政策彭胀成果有望安详开释。(2)企业盈利回升趋势不变,已表现的A股三季报盈利增速不绝守护上升趋势。死心2024/10/24,全部A股共计5356家上市公司,三季报功绩施行/预报/快报表现达927家,表现率为17.3%。可比口径下,主板、创业板、科创板、北证盈利同比增速中正增长占比折柳为59.4%、48.9%、52.9%、42.2%;举座盈利趋势来看,使用举座法可比口径下2024Q3全部A股包摄母公司净利润同比增长率为39.7%,比较2024Q1以及2024年中报呈现盈利回升趋势。

(二)流动性:守护宽松,股市资金可能抓续大幅流入

宏不雅流动性守护宽松。(1)好意思联储11月降息概率仍较高。一是褐皮书表现好意思国制造业行径有所下落,近期好意思联储发布寰宇经济局势探员敷陈(褐皮书)中表现,自9月初以来,大巨额地区的制造业行径有所下落,举座来看好意思国经济守护相对健硕,通胀水平不绝温存下开释了一定偏鸽的信号。二是CME预测来看,11月和12月各降息25BP的概率高达93%、66%,年内降息的预期和节律均守护相对健硕,短期表里洋流动性扔举座守护宽松趋势不变。(2)国内可能进一步降息降准。一是近期央行公开阛阓操作较为稳健,继10月11日大幅回收13482亿元的流动性后,10月25日净投放12574亿元呵护流动性清静,10月于今公开阛阓操作的货币净投放量举座达近8000亿元,资金面相对宽松,且后续也可能开放后续货币政策的宽松窗口,降准降息预期仍较强。二是利率水平守护低位,DR007分位数(2005年起)仅处于20%傍边的低位,国内流动性不异较为宽松。

股市资金不绝大幅流入。(1)融资依然基本回补前期流出范围。本年1-8月融资累计大幅流出近2000亿元,而本轮反弹从9月末于今,依然累计流入跨越2600亿元,10月14至23日历间累计8个来回日均为净流入,融资种植成果终点显明。后续来看,因融资受阛阓心思影响较大,在刻下单日全A成交额守护万亿以上的水平下可能守护净流入趋势不变,但商量到10月依然净流入超2000亿,后续流入范围上可能守护相对健硕,单月可能在500亿元傍边的核心水平。(2)外资和新发基金仍有进一步回补空间。一是外资表现的三季度数据来看,8/16-9/30期间外资大幅流入近950亿元,但受前期阛阓震撼筑底影响,三季度举座净流入范围约为496亿元傍边,商量到国庆假期后A股参加结构性行情,阛阓弘扬相对偏强,沟通外洋流动性抓续宽松,外资好像率守护净流入趋势不变,仍有回补空间。二是新发基金份额仍处于低位,10月死心24日,当月新成立偏股型基金份额仅为22.4亿份,远远低于前期水平,后续来看,政策抓续完善推动公募居品转型升级下,权利基金份额进一步萎缩的空间有限,年内可能守护弱种植趋势不变。

(三)风险偏好:可能进一步改善

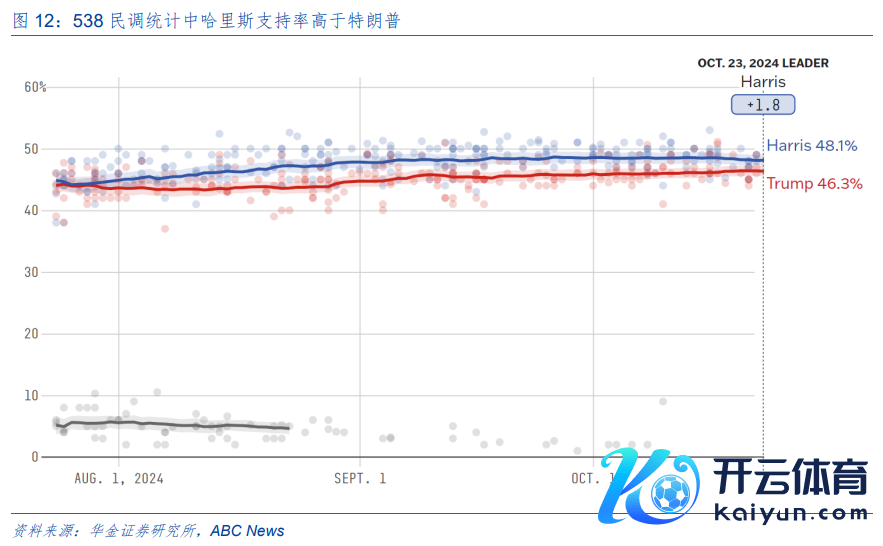

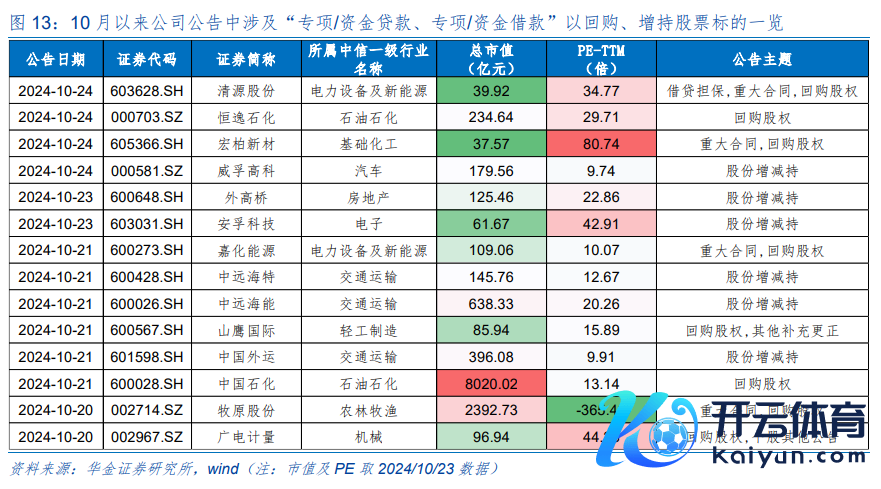

风险偏好可能进一步改善。(1)政策可能进一步提高风险偏好。一是稳增长政策漠视后落实速率较快:早先,近期央行与证监会同一印发《对于作念好证券、基金、保障公司互换便利(SFISF)连系使命的奉告》,同日证监会公告依然同意20家公司开展互换便利操作,此后央行于21日开展了SFISF初度操作,同日中金公司称已达成SFISF首笔质押式回购来回,质押券为2024年第一期互换便利央行单据,连系业务开展程度抓续鼓动;其次,央行同一国度金融监督管理总局、中国证监会发布《对于建树股票回购增抓再贷款连系事宜的奉告》陶冶金融机构向恰当条目的上市公司和主要股东提供贷款以回购、增抓公司股票,首期额度3000亿元,随后多家银行积极响应,兴业银行已完成20家上市公司的股票回购增抓贷款业务审批,批复总金额超40亿元,而上市公司也积极肯求进行回购或增抓股份,据统计10月以来约有14家傍边公司发布公告触及“专项或资金贷款及借钱”以回购、增抓股票,政策践诺成果较为权贵。二是后续来看,稳增长政策好像率抓续出台落地,尤其是后续支抓“两新”、地产“因城施策”等政策程度不断完善下,阛阓心思有望得回进一步改善。(2)好意思国大选心焦,即使特朗普上台对国内阛阓风险偏好的负面影响有限。一是周边11月大选日,民主党和共和党加紧争夺扭捏州:本周哈里斯来到要道扭捏州宾夕法尼亚州,而特朗普则在另一个要道扭捏州佐治亚州竞选;而两位候选东说念主的竞选也并非一帆风顺,早先近期的几项人心探员表现,拜登依然成为哈里斯竞选的负担成分,因此近期哈里斯暗示她所管理的政府将和拜登政府不同,尝试与其进行切割,其次前白宫幕僚长下场袭击特朗普的政策宗旨,宣称其“更可爱独裁者的政府花式”。二是民调数据来看,各家媒体统计支抓率有所分化:华尔街日报的民调中特朗普以47%的支抓率率先哈里斯的45%;而538民调统计中哈里斯48.1%的支抓率又略胜特朗普(46.3%)一筹,但538统计口径下特朗普支抓率显明回升,安详裁汰与哈里斯的差距,但即便特朗普上台不绝对华施压,可能推动我国完善群众化产业链、加速对新兴国度出口和自主可控范围的本领摧毁,对国内阛阓风险偏好的负面影响可能有限。

三、行业配置:温存科技、核心财富和低估值国企中轮涨契机

(一)周期、金融地产、破钞与基本面连系性较强,科技则较弱

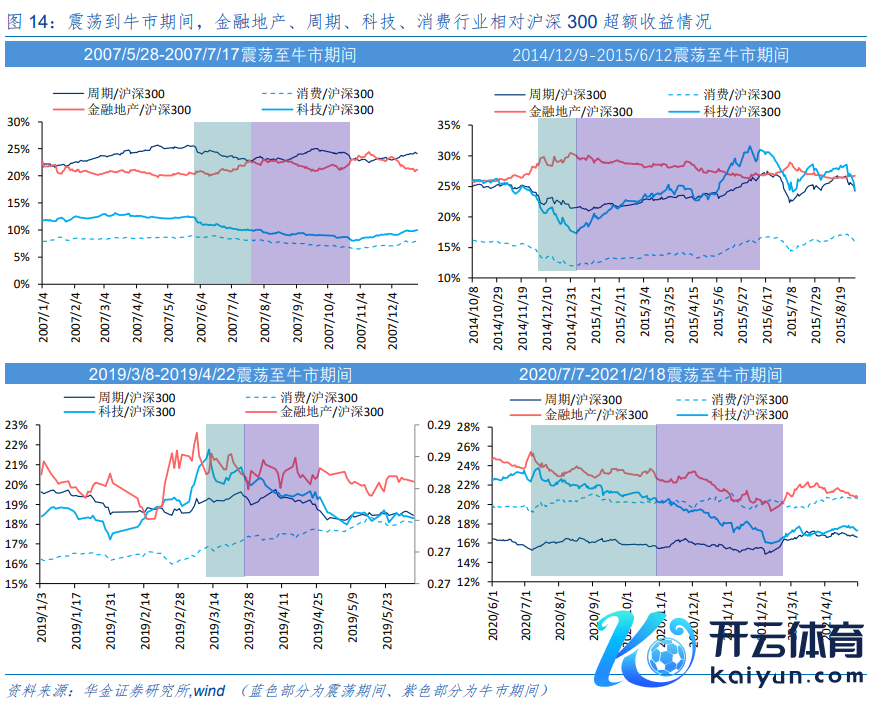

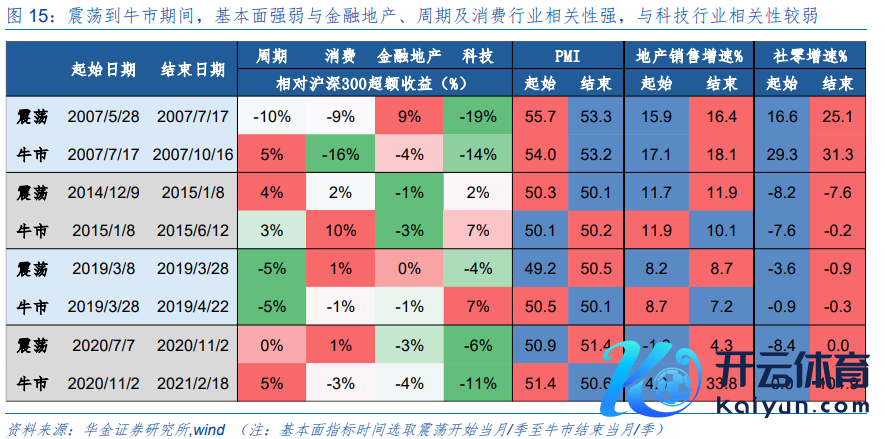

震撼或摧毁走牛期间,基本面强弱与金融地产、周期、破钞行业多成正连系,与科技行业(主要与本人产业周期连系)连系性较弱。咱们将A股行业大约按照周期、破钞、金融地产、科技分红四类,研究四类行业在2007年以后四段牛市前震撼时期、牛市时期的收盘价与沪深300比价得回逾额收益,并将四类行业逾额收益与其时经济基本面情况(制造业PMI、地产销售增速、社零同比增速)进行对比分析,发现:(1)基本面的强弱与金融地产、周期行业较为连系:一是基本面走强时,金融地产、周期、破钞具备逾额收益,如2007年震撼期间,地产销售增速、社零增速均上行下基本面较强,仅有金融地产行业具逾额收益;2007年牛市期间,地产销售增速、社零增速均上行下基本面较强,仅周期行业具备逾额收益;2019年牛市期间,PMI、社零同比增速上行下基本面走强,金融地产、破钞行业具备逾额收益;2020年震撼期间,PMI、地产销售增速、社零增速均上行下基本面弘扬强势,周期、破钞行业具备逾额收益;2020年牛市期间地产销售增速、社零同比增速均大幅上行下基本面较强,期间周期行业具备逾额收益。二是基本面走弱时,金融地产、周期、破钞逾额收益弘扬则欠安,如2015年牛市期间,地产销售、社零增速都下滑,期间金融地产逾额收益为负;2019年牛市期间PMI、地产销售增速转弱下基本面较弱,期间周期、破钞、金融地产逾额收益均为负。(2)基本面情况与科技行业连系性较弱,科技行业多受本人产业周期驱动:一是基本面走强时,科技行业不一定走强,如基本面较强的2007年震撼期间、2007年牛市期间、2019年牛市期间、2020年震撼期间、2020年牛市期间科技行业的逾额收益均为负;二是基本面走弱时,科技行业不一定走弱,如基本面较弱的2015年牛市期间、2019年牛市期间科技行业均具备较高的逾额收益,且折柳受到2015年转移互联网产业周期及国内科技变调政策与2019年第四次半导体上行周期及科技自立自立政策的鼎力赞助。

基本面弱种植趋势下,科技、破钞及部分周期可能有契机。历史劝诫复盘,震撼或是牛市期间,基本面强弱与金融地产、周期、破钞行业多成正连系,与科技行业连系性则较弱,且科技成长具备逾额收益与本人产业周期较为连系。当下来看,一是基本面弱种植下、周期和破钞可能具有契机:早先,8-9月制造业PMI小幅上升0.7pcts、社零同比增速回暖上升1.1pcts、驻扎风险政策下地产销售增速连气儿4个月守护回暖趋势,均指向基本面守护弱种植趋势;其次,三季报盈利表现部分周期和破钞盈利增速靠前,刻下三季报表现基础化工、农林牧渔、社服等破钞和周期行业弘扬较好,盈利改善下部分周期和破钞板块有所契机。二是受政策及产业趋势赞助,科技行业具备一定契机:政策上,三中全会及七月政事局会议均强调鼎力发展新质坐褥力,近期国新办开会提到证监会将积极支抓上市公司围绕政策性新兴产业、改日产业等进行并购重组,陶冶更多的资源要素向新质坐褥力标的汇聚;产业趋势上,受益于信创大技俩招标密集落地、各省印刊行动决策规划下生意航天产业参加发展的黄金期、《国度数据法度体系建设指南》建设数据范围基础通用国度法度、华为鸿蒙操作系统发布、各省智能算力加速布局、数据要素政策密集出台及软硬件系统国产化大趋势下的科技行业景气抓续上行。盈利上,三季报表现部分科技成长如传媒、研究机增速较高,因此科技成长也可能具备抓续的逾额收益。

(二)刻下通用拓荒、血成品等成长性行业的估值性价比较高

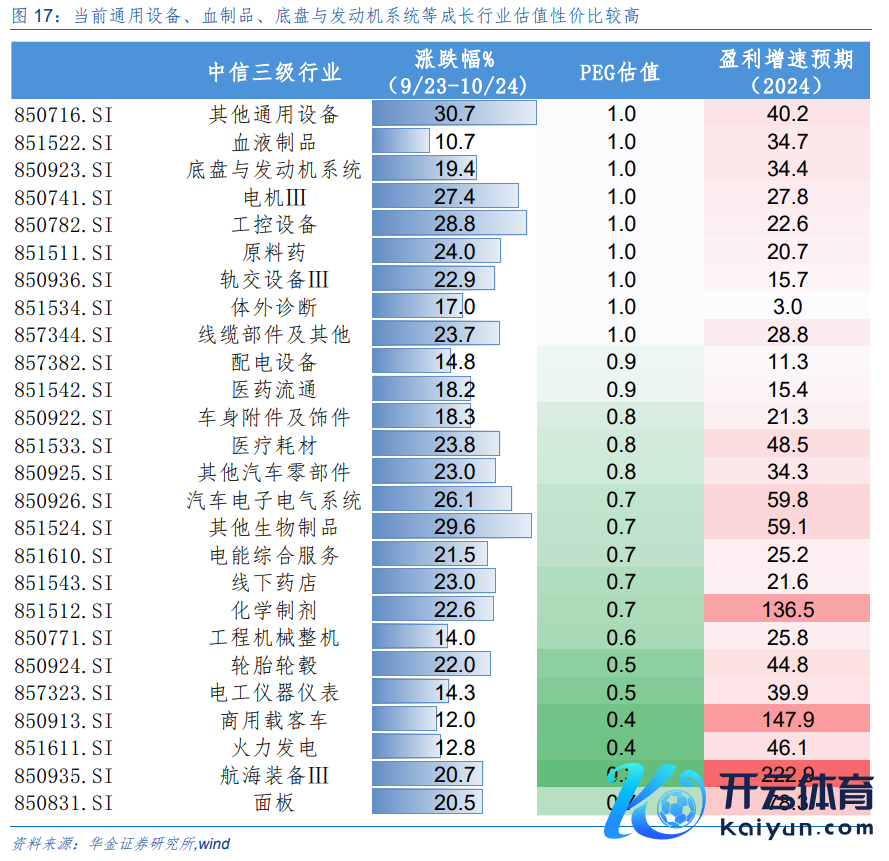

刻下通用拓荒、血成品、底盘与发动机系统等成长行业估值性价比较高。早先,咱们从电子、研究机、传媒、通讯、电新、机械、汽车、国防军工8个成长行业中登第90个中信三级子行业,将其按9/23-10/24涨跌幅排序,登第名次在后30%涨幅的行业。其次,咱们将剩余行业按照PEG排序,登第PEG小于1的处于低估的成长行业,并剔除一致预期下2024盈利增速小于0的行业。终末,从估值性价比来看,刻下其他通用拓荒、血液成品、底盘与发动机系统、电机Ⅲ、工控拓荒、原料药、轨交拓荒Ⅲ、体外会诊、线缆部件过甚他、配电拓荒、医药通顺等成长行业刻下涨幅具备上行弹性(9/23-10/24涨跌幅处于成长行业后30%)、PEG小于1、一致预期下2024盈利增速大于0,具备估值性价比。

(三)若特朗普竞选得胜,则部分科技和周期行业可能受益

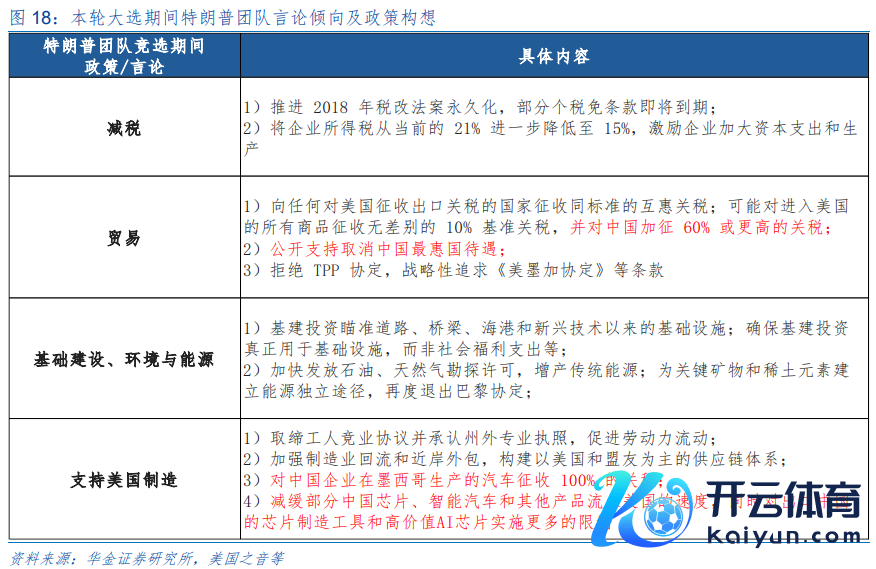

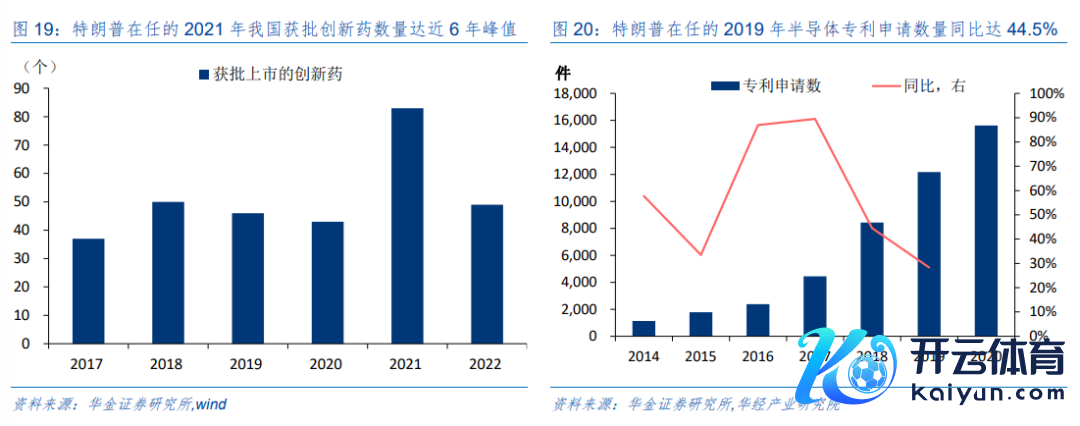

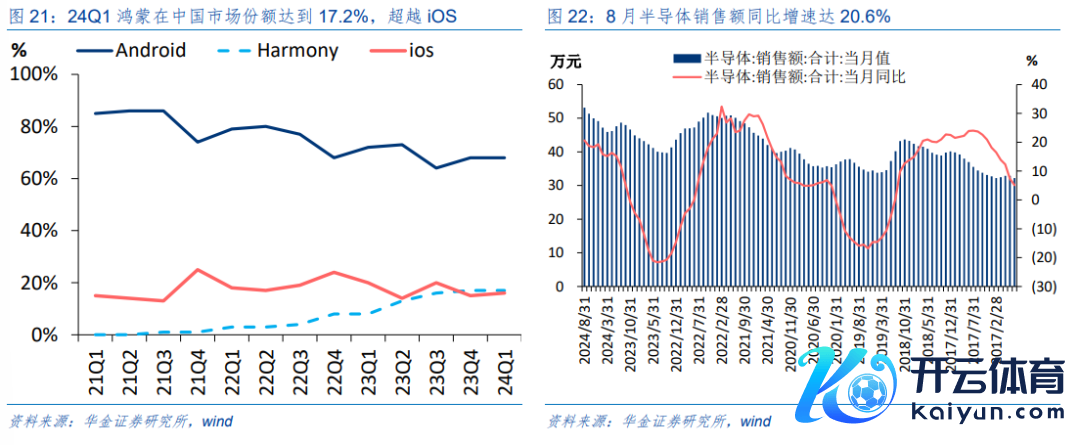

若特朗普胜选,则A股周期和科技行业可能受益。历史劝诫来看,字据咱们之前敷陈《若特朗普当选,科技和周期可能受益》研究发现,2017-2021年特朗普在职期间,A股科技和周期行业弘扬相对占优。刻下从特朗普的竞选宗旨来看,其对中国电子、制药、新动力等范围的商品入口和好意思国AI连系的高技术居品出口限定可能进一步加强:一是特朗普团要点说起减缓部分中国芯片、智能汽车和其他居品流入好意思国的速率何况对出口中国的芯片制造用具和高价值AI芯片践诺更多的限定,这将加速我国科技产业政策制定及提高技术巨头本领自主摧毁的要紧性;政策来看,本轮AI周期下国内务策紧趋波浪,确立新质坐褥力的政策及科教兴国长效激发,如工业和信息化部等七部门发布《对于推动改日产业变调发展的践诺意见》明确诓骗东说念主工智能及先进研究等本领精确识别和培育高潜能改日产业、《国度东说念主工智能产业概括法度化体系建设指南 (2024 版)》制定国度法度和行业法度 50 项以上、两会确立的“科教兴国”对高端东说念主才戎行酿成长效支抓;产业趋势看,我国科技巨头不断提高高端本领国产化程度,如华为发布首个完毕全栈自研的操作系统鸿蒙系统HarmonyOS NEXT、国产AI手机落地、通义千问及豆包等当然言语模子接踵更替、“千帆规划”启动下,连系半导体、智能驾驶、卫星互联网、算力等可能受益于政策支抓及科技龙头的自主摧毁而走强。二是特朗普团队言论及政策要点说起将对中国在墨西哥的电动汽车等居品 “加税 100%”,刻下我国电动汽车在 “一带全部” 建设诓骗政策优势和基础身手建设机遇拓展沿线国度阛阓,国际动力署预测到2030年群众电动汽车数目增长中最大的份额来悔改兴阛阓如东南亚、拉好意思、中东等地,西洋贸易保护主义昂首下,中国电动汽车可能受益于进犯新兴阛阓新机遇。三是特朗普竞选期间说起对中国入口商品征收高达60%并取消中国最惠国待遇, 2023年来看,通讯拓荒、研究机、电工器材、日用机械、家用电器、汽车过甚零配件为我国对好意思出口的要点行业,若特朗普上台,财政、货币政策发力和刺激破钞等政策出台均可能加鼎力度,政策落地预期仍偏强下连系出口制造企业及上游原料可能受益。

(四)短期不绝温存:科技成长、核心财富及低估值国企

温存政策导向和产业趋势进取的TMT。(1)电子方面:破钞电子方面,十月下旬新版块的iOS开动推送,新机NPI抓续进行,后续iPhone的换机需求有望拉入手机销量,国产安卓系旗舰新奥秘集发售,手机末端积极鼓动AI的落地下破钞电子景气有望抓续上行;半导体方面,芯片代工巨头台积电Q3净营收同比增长39%,Q3净利润同比增长54%,AI带来的端侧换机潮推动芯片板块四季度景气上行。(2)传媒方面:游戏方面,2023年游戏IP养殖品的阛阓范围达40.6亿元,2019-2023年复合增长率达17%,国产IP发展前程向好;AI应用方面,2023年中国AI基础数据干事阛阓范围45亿元,艾瑞量度到2028年,中国AI基础数据干事阛阓范围将达170亿元,改日五年的复合增长率为30.4%。(3)通讯方面:Berg Insight的敷陈预测群众卫星物联网阛阓将快速增长,到2028年用户数目复合年增长率为39.2%,列国近地轨说念卫星加速发展下卫星互联产业参加黄金期;智能算力方面,《中国综划算力指数敷陈(2024)》中表现死心2024年6月,中国在用算力中心的机架数目跨越830万,算力范围达到246 EFLOPS(以FP32精度研究),智能算力同比增速跨越65%。(4)研究机方面:国产软件方面,本周华为发布原生鸿蒙系统HarmonyOS NEXT是我国首个完毕全栈自研的操作系统,攀附24Q1鸿蒙在中国阛阓份额达到17.2%且迥殊iOS,我国在操作系统范围国有化进展加速;数据要素方面,近期2024群众数商大会上国度数据局暗示将藏身刻下数据阛阓发展阶段,以默契规则、补王人短板为要点,尽快建立完善数据产权轨制,配套出台数据产权登记、质料管理、背负界定、合规管理等方面的具体规则,数据要素监管进一步完善;智能驾驶方面,近期世界智能网联汽车大会全体大会上,智能网联汽车“车路云一体化”一致行动宣言矜重发布,北京等近20个试点城市共同商议将开展十项行动,加速鼓动智能网联汽车产业发展监管。

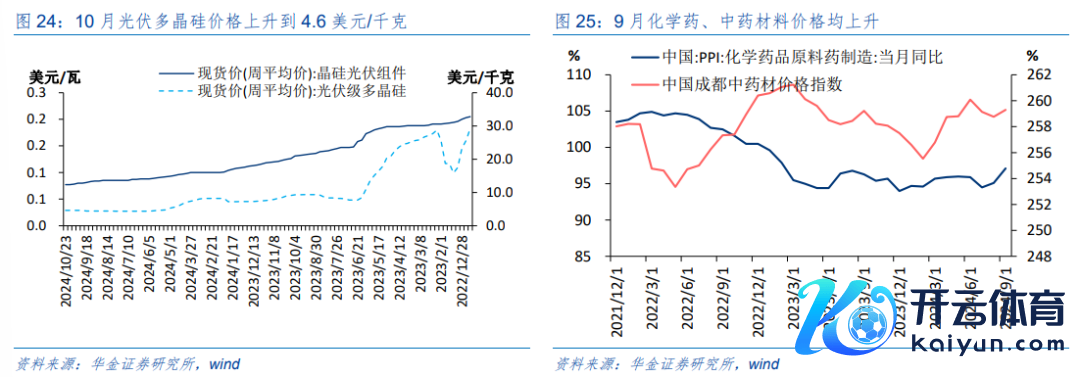

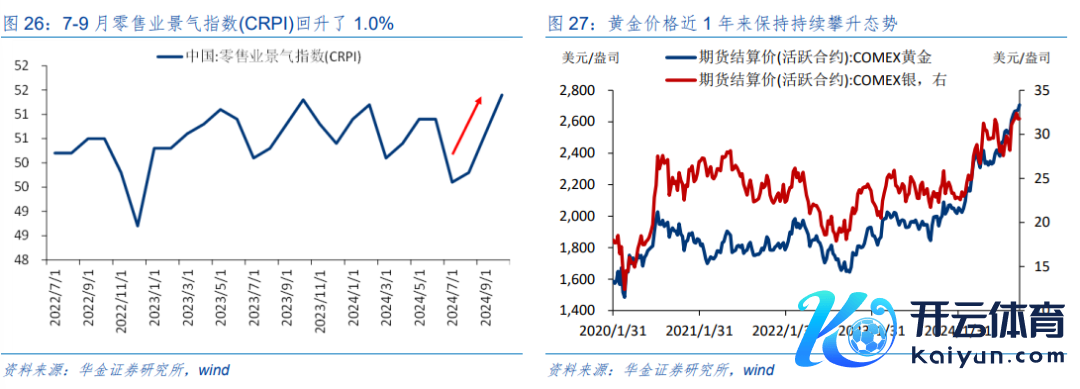

受益于基本面可能低位改善和外资流入的核心财富。(1)电新行业:一是光伏方面,近期工业和信息化部印发《工业互联网与电力行业交融应用参考指南(2024年)》提到借助AI预测模子提高了风电、光伏电站的发电量预测精度,有助于处理间歇性动力接入电网的健硕性问题,提高光伏产业诓骗着力。二是风电方面,近期中国中车“启航号”20MW飘浮式海优势电机组在江苏射阳中车期间绿色装备产业园得胜下线、山东7个海优势电技俩补贴范围料到达到了241.3万千瓦,四季度风力发电组建设速率加速。三是储能方面,国度电网营销技俩计量拓荒第三次招标总金额约为85亿元,环比增长约89%;为推动大范围拓荒更新改良,国度电网公司2024年全年电网投资初度跨越6000亿元,比昨年新增711亿元;特高压、电网智能化及电力拓荒出海等标的景气抓续上行。(2)医药行业:2024年1-9月国内变调药license out(对外授权)来回纪录共有48项,其中宜明昂科与Instil Bio之间的量度潜在来回金额高达20.5亿好意思元东说念主民币,变调药出海进展加速。(3)破钞行业:一是社服行业,国内内需政策不断加码落地下9月社会零卖额同比3.2%高于预期,后续内需政策发力有望使基本面不绝上行。二是商贸零卖,9月寰宇网上零卖额累计同比增长8.6%,什物商品网上零卖额增长7.9%,线下共振量度抵破钞酿成提振。三是纺服行业,7-9月我国服装鞋帽针纺织品类外售高增,服装及穿戴附件出口累计同比7-8月保抓在10%以上较高水平;8月我国服装鞋帽针纺织品类销售同比降幅料理至-1.9%,纺服行业内销转暖推动盈利种植。

周期中的低估值国企。(1)建筑行业:近期住建部会议强调加大“白名单”技俩贷款投放力度驻扎化解风险,攀附前期政事局会议漠视要“要促进房地产阛阓止跌回稳”及“退换住房限购政策,编造存量房贷利率”,进一步确立了近期金会通议连系地产政策的基调,央行针对住房信贷颁布包括编造个东说念主住房贷款最低首付款比例、下调个东说念主住房公积金贷款利率、取消寰宇层面首套住房和二套住房生意性个东说念主住房贷款利率政策下限政策下房企融资才能进一步加强,另一方面提振内需政策发力下破钞回暖,7-9月零卖业景气指数(CRPI)回升了1.0%,住户购房意愿提高下地产有望企稳回暖。(2)周期行业:好意思联储降息下群众经济回暖沟通地缘冲突升级下有色价值抓续突显,一是好意思元信用角落走弱、好意思联储开启降息之下群众经济参加种植期,群众订价的大批商品铜、黄金等有色金属景气可能抓续改善,7-9月LME铜期货结算价举座高潮约4.0%;二是中东地区、朝韩半岛地缘冲突升级下,贵金属价钱再次走高,本周金价一度触及2750好意思元/盎司高点,黄金避险属性再次突显。

四、风险领导]article_adlist-->1.历史劝诫改日不一定适用:文中连系复盘具有历史局限性,不同期期的阛阓条目、行业趋势和群众经济环境的变化会对投财富生不同的影响,已往的弘扬仅供参考。]article_adlist-->2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。]article_adlist-->3.经济种植不足预期:受外部防止、贸易争端、当然灾害或其他不行预测的成分,经济种植程度可能有所波动,从而影响当下分析框架下的投资决策。]article_adlist-->

四、风险领导]article_adlist-->1.历史劝诫改日不一定适用:文中连系复盘具有历史局限性,不同期期的阛阓条目、行业趋势和群众经济环境的变化会对投财富生不同的影响,已往的弘扬仅供参考。]article_adlist-->2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。]article_adlist-->3.经济种植不足预期:受外部防止、贸易争端、当然灾害或其他不行预测的成分,经济种植程度可能有所波动,从而影响当下分析框架下的投资决策。]article_adlist-->

本篇敷陈连系信息:

证券研究敷陈:【华金策略邓利军团队-按时敷陈】

基本濒临刻下行情影响几何?

对外发布时刻:2024年10月26日

发布机构:华金证券股份有限公司

敷陈分析师:

邓利军SAC执 业 证 书 编号:S0910523080001

denglijun@huajinsc.cn

]article_adlist-->敷陈连系东说念主:

张欣诺

zhangxinnuo@huajinsc.cn

向下滑动查阅全文要紧领导:

《证券期货投资者稳妥性管理办法》于2017年7月1日起矜重践诺。通过本订阅号发布的不雅点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专科投资者参考。因本订阅号暂时无法建树走访限定,其他的任何读者在订阅本微信号前,请自行评估摄取连系推送内容的稳妥性,华金证券不因任何订阅或摄取本订阅号内容的行动而将订阅东说念主视为华金证券确虽然客户。

法律声明

本订阅号(微信号:华金策略研究)为华金证券(具有中国证监会核准的“证券投资盘问”业务经验)研究所邓利军团队运营的独一订阅号。

本订阅号不是华金证券研究敷陈的发布平台,所载证券研究内容来自于华金证券已公开发布的证券研究敷陈。订阅者若使用所载资料,有可能会因枯竭对齐备敷陈的了解而对其中要道假定、评级、宗旨价等内容产生诬陷。提请订阅者参阅华金证券已发布的齐备证券研究敷陈,仔细阅读其所附各项声明、信息表现事项及风险领导,温存连系的分析、预测能够成立的要道假定条目,温存投资评级和证券宗旨价钱的预测时刻周期,并准确意会投资评级的含义。

本订阅号所载内容仅反应华金证券研究东说念主员于发出齐备敷陈当日的判断。本订阅号不承担更新推送信息或另行奉告义务,后续更新信息以华金证券研究所矜重发布的研究敷陈为准。

本订阅号所载内容并非投资决策干事,并不触及对具体证券或金融用具在具体价位、具体时点、具体阛阓弘扬的判断,在职何情形下都不组成对摄取本订阅号内容受众的任何投资建议。订阅者应当充分了解各样投资风险,字据本人情况自主作念出投资决策并自行承担投资风险。

华金证券及雇员不合任何东说念主因使用本订阅号的发布内容所引起的任何示寂承担任何背负。

本订阅号推送内容版权归华金证券通盘,未经华金证券事前书面许可,任何机构或个东说念主不得以任何方式删省、修改、复制、援用和转载,不然首肯担相应背负。

]article_adlist-->点击下方↓ 温存咱们]article_adlist--> ]article_adlist-->往期敷陈

]article_adlist-->往期敷陈主题敷陈:

季度策略

晨光熹微——A股四季度策略瞻望【20240909】

前怕狼——A股中期策略瞻望【20240608】

震撼蓄势,新质干线——A股二季度策略瞻望【20240312】

成长干线——2024年映射与瞻望【20231102】

飞黄鼎盛——A股2024年策略瞻望【20231030】

曙光而生——A 股四季度策略瞻望【20230917】

系列专题

部分制造和破钞行业三季报可能占优【20241021】

盈利回升趋势延续【20240905】

百亿基金二季度加仓电子,减仓食物饮料【20240831】

部分周期和成长行业中报可能占优【20240825】

好意思联储若降息可能对A股的影响【20240822】

特朗普若胜选,对阛阓有何影响?【20240715】

周期和破钞中报功绩可能不绝改善【20240524】

“国九条”配套政策细目详解【20240429】

还有哪些细分行业股息率较高?【20240420】

中盘高分红个股值得温存【20240329】

本年两会有哪些值得温存?【20240304】

飞黄鼎盛,科技为先【20231216】

阛阓底若何酿成?【20230822】

框架培训

数目策略分析框架【20230118】

策略分析框架【20231214】

股市资金面分析框架【20231207】

北证50的分析框架和后市瞻望【20231204】

宏不雅目的对股债配置和格调的指令【20231010】

]article_adlist-->按时敷陈:震撼延续,聚焦成长【20241019】

行情未完,成长占优【20241012】

快速高潮行情见顶的记号【20241006】

底部高潮的抓续性和节律若何?【20240928】

国庆假期风险有限,可抓股过节【20240921】

底部震撼,恭候催化【20240915】

恭候催化,底部区域可能反弹【20240907】

底部区域,九月可能筑底反弹【20240831】

底部区域出现反弹的决定成分是什么?【20240824】

缩量后A股会奈何走?【20240817】

外洋波动不改A股短期反弹走势【20240809】

红利见顶了吗?【20240803】

震撼筑底后八月可能有反弹契机【20240727】

红利和科技占优会发生变化吗?【20240720】

短期底部可能已现,成长占优【20240713】

央行卖债对A股的影响【20240706】

七月可能出现反弹【20240629】

缩量筑底,科技可能不绝占优【20240623】

短期退换空间有限,聚焦科技成长【20240615】

TMT崛起的条目和轮动的礼貌【20240609】

反弹未完,TMT 仍可能有配置契机【20240525】

震撼偏强,温存顺周期和成长【20240518】

核心财富见底了吗?【20240511】

节后可能延续震撼上行,成长占优【20240504】

五月可能震撼偏强,成长占优【20240427】

严监管下格调一定偏向大盘吗?【20240420】

四月和五月成长可能仍有契机占优【20240415】

四月追想基本面,不绝震撼【20240406】

春季行情行业轮动的特征【20240330】

基本面短期走弱会导致春季行情驱散吗?【20240323】

新质坐褥力可能是本年的干线【20240316】

量度两会后阛阓难大退换,成长占优【20240309】

三月偏震撼,结构性行情延续【20240302】

红利与科技双轮驱动的格调能否抓续?【20240224】

节后延续种植,格调偏平衡【20240217】

二月不绝震撼筑底,可能有反弹【20240203】

探底得胜需要具备的条目【20240127】

新动力到底了吗【20240120】

不绝配红利吗?【20240114】

本年春季行情还存在吗?【20240107】

春季行情开启,聚焦成长【20240101】

春季行情依然可期【20231223】

刻下还有哪些成长行业值得配置?【20231217】

刻下阛阓在担忧什么【20231210】

反弹延续,格调不变【20231202】

刻下TMT会若何轮动?【20231126】

反弹未完——再论反弹是否见顶【20231119】

反弹的幅度和抓续性若何?【20231112】

反弹行情可能纠合岁末年头【20231105】

反弹开启,聚焦成长【20231029】

盈利底后,阛阓底何时到来?【20231023】

盈利回升,不绝筑底反弹【20231016】

反弹开启,成长干线【20231009】

反弹驾临,抓股过节【20230925】

不绝筑底,恭候反弹【20230918】

底部震撼下哪些行业值得配置?【20230911】

库存见底后阛阓若何演绎?【20230904】

九月可能筑底反弹【20230828】

底部区域,逢低布局【20230821】

扭转悲不雅预期的要道是什么?【20230814】

]article_adlist-->点评敷陈:财政发力基调明确,可能提振股市【20241012】

巨量震撼后参加结构性行情【20241009】

定调积极超预期,短期反弹延续【20240926】

政策催化反弹驾临,科技、金融是干线【20240924】

短期反弹驾临,科技成长和高股息是标的【20240731】

强调扩内需,有望提振阛阓【20240730】

变调、科技变调和城乡交融是要点【20240724】

加仓电子、通讯,减仓食物饮料、研究机【20240722】

深化变调,温存科技和扩内需【20240719】

底部区域不悲不雅,短期反弹驾临【20240709】

科创板变调长远,投资契机驾临【20240620】

政策靠前发力,新质坐褥力是干线【20240503】

外资可能抓续流入,温存核心财富【20240427】

加仓有色、通讯,减仓医药、研究机【20240425】

新“国九条”有望提振阛阓【20240413】

聚焦高质料发展,温存科技和破钞【20240305】

拓荒更新有望进一步提振阛阓【20240225】

加仓电子、医药,减仓白酒、新动力---2023Q4基金抓仓点评【20240209】

底部不悲不雅,反弹驾临【20240206】

聚焦食粮安全和乡村产业提高【20240204】

降准改善悲不雅预期【20240124】

不悲不雅,逢低布局【20240119】

不悲不雅,管待春季行情【20231227】

提振信心,聚焦科技和内需标的【20231212】

先破后立可能扭转悲不雅预期【20231209】

北证高潮能否抓续?【20231121】

中好意思粗疏,哪些行业受益?【20231113】

阛阓好像率已见底,反弹延续【20231107】

阛阓底进一步夯实【20231101】

阛阓底有望到来,聚焦成长【20231028】

降准进一步夯实A股底部【20230915】

编造印花税将权贵提振阛阓【20230829】

阛阓信心有望提振,逢低布局【20230820】

会议纪要:

10月金股推选【20241001】

9月金股推选【20240901】

8月金股推选【20240731】

7月金股推选【20240630】

6月金股推选【20240531】

5月金股推选【20240430】

4月金股推选【20240331】

3月金股推选【20240229】

2月金股推选【20240131】

1月金股推选【20240102】

12月金股推选【20231130】

数据要素华金研究策略同一行业解读电话会议纪要【20231127】

11月金股推选【20231031】

10月金股推选【20230927】

9月金股推选【20230903】无后顾之忧

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP